会計

お金を管理しよう ~会計のしかた~

規約に記載された会計年度にしたがって、毎年決められた時期に会計報告を作成しましょう。団体やサークルにとって会計は活動と同じくらい重要です。団体の規模や活動内容、法人格の有無などにより会計の方法は様々ですが、ここでは収入としては会費が中心で、現預金以外に主な資産(例えば不動産など)がなく、法人税法上の収益事業も行わない比較的小規模な団体・サークルの会計の一例を紹介します。

| ●団体の口座をつくろう! ●領収書や支払証明書を整理しよう! ●現金出納帳に記入しよう! ●収支計算書をつくり会計報告をしよう! |

団体の口座をつくろう!

比較的少人数の団体やサークルの場合、会計担当者が会費を徴収し現金で保管している場合が多いのではないでしょうか?例え少額でも大事な活動資金です、しっかり管理しましょう。そこで、団体として預金口座をつくって管理されることをお勧めします。現金での保管は、団体と個人との区切りが分かりにくくなったり、現金を落としたりする危険性があります。団体の規約があれば、法人格をもたない任意の団体でも口座をつくることができます。

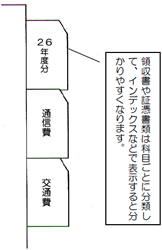

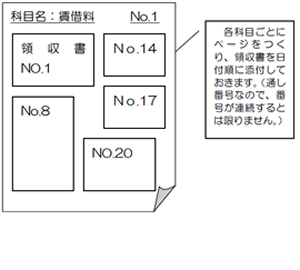

領収書や支払証明書を整理しよう!

勘定科目

ここでは勘定科目に分けての会計処理を前提で記述していますが、規模の小さな団体には、勘定科目をつくっていなかったり、予算をたてずにいる団体も少なくないと思います。そのような団体の場合は、無理して科目に分ける必要はないでしょう。

ただし活動の規模が広がれば、課税対象となる事業収入が出てきたり、また行政からの補助金や、民間企業や財団の助成金などを受けた場合などにも勘定科目による会計処理も必要となってきます。

将来的なことも考え、今から勘定科目による会計処理をしておくこともいかがでしょうか。

ただし活動の規模が広がれば、課税対象となる事業収入が出てきたり、また行政からの補助金や、民間企業や財団の助成金などを受けた場合などにも勘定科目による会計処理も必要となってきます。

将来的なことも考え、今から勘定科目による会計処理をしておくこともいかがでしょうか。

【勘定科目例】

|

|

||||||||||||||||||

| など |

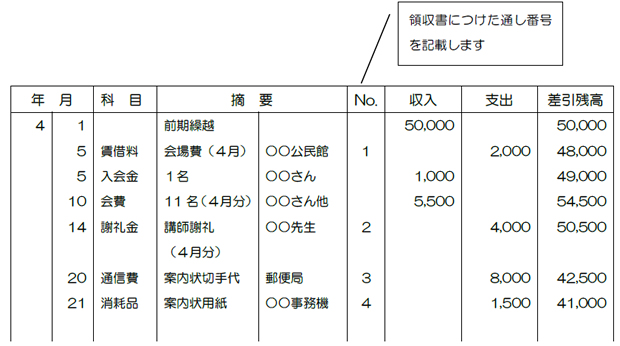

現金出納帳に記入しよう!

毎日のお金の流れを、現金出納帳へ記帳しましょう。下のような形式のもので、「おこづかい帳」の少し複雑なものと考えて下さい。

|

- 現金出納帳は、実際に現金が動いた流れどおりに記帳します

- 毎回、出納帳の差引残高と実際の現金残高を照合しましょう

- 摘要欄には、支払った相手先と支払った事由・内容を記入します

- 毎月毎にページを新しくすると分かりやすくなります。

- 万一、残高が一致しない場合は、一時的に仮払金または仮受金で処理し、原因を解明して正しい科目に振替えましょう

- 預金口座がある場合は、上記に準じて「預金出納帳」も作成しましょう。(口座の動きがそれほど多くない場合は、通帳にメモ書きすることで代用しても構いません)

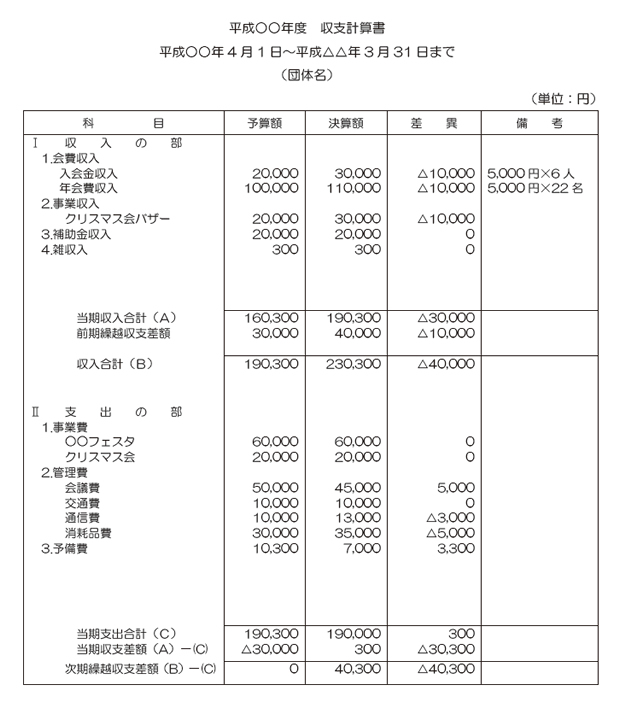

収支計算書をつくり会計報告をしよう!

前述のような会計を行い、会計年度が終了したら収支計算書をつくって会計報告をしましょう。

|